Сосредоточьтесь на свободной производственной мощности: литейные заводы второго уровня снижают цены, чтобы обеспечить объем, а понижающий поворот созревания приближается

Jul 30,2022

Слабый спрос, растущие заказы, растущие запасы и циклическая корректировка полупроводниковой промышленности в сочетании с влиянием внешних политических и экономических факторов окружающей среды, область потребительской электроники испытывает «холодную волну».После входа в 2022 год спрос на рынок потребительского рынка в отношении телевизоров, планшетов, ноутбуков, смартфонов и других потребительских рынков будет замедляться, а конечные клиенты ослабит свои усилия по вытягиванию товаров, что повлияет на производство производителей дизайна в литейных работах. Регулировать стратегии производства пленки и правильный инвентарь «уровень воды» стал основной темой, и первоначально плотная мощность процесса показала признаки ослабления.

При этом обстоятельствах литейные заводы первого уровня с лучшим качеством часто становятся зависимостью дизайнерских компаний, которые поддерживают производство кино, в то время как литейные заводы второго уровня стали первым выбором для вырезания порядка и первыми оказывают давление.

Согласно Jiwei.com, со времен второго квартала некоторые продукты некоторых литейных заведений второго уровня начали снижать цены со средним падением более 10%. В третьем квартале этого года появится точка перегиба зрелого процесса, и появится более широкая волна снижения цен. или будет следовать.

Зрелая способность процесса "ослабление"

Свободная производственная мощность, несомненно, является основным стимулом для «локализации льда» на литейные цены, которые были услышаны только за последние два года.

Согласно последним данным Semi, поскольку спрос на зрелые процессы продолжает расти, с начала 2020 года до конца 2024 года, 8-дюймовые производственные мощности мировых производителей полупроводников увеличатся на 1,2 миллиона, увеличившись из 21%и достигнет рекордного максимума 6,9 миллиона штук в месяц. Анкет

С непрерывным обновлением и итерацией литейных технологий, 8-дюймовые и 12-дюймовые пластики стали основной конфигурацией литейных заводов. Среди них 8 дюймов в основном используются для зрелых процессов и специальных процессов. Хотя отрасль страдала от «нехватки» 8-дюймовых производственных мощностей за последние два года, циклический цикл производственных мощностей также тайно ферментируется.

Исследование Исаии считает, что в настоящее время производственные мощности зрелых процессов действительно свободны во второй половине года. В качестве примера, принимая 8 дюймов, средний уровень использования мощности во второй половине года составляет 95 ~ 100%. Использование пропускной способности упадет примерно до 90%. С другой стороны, коэффициент использования пропускной способности процесса 22/28 нм в среднем по -прежнему примерно на 100% во второй половине года, а коэффициент использования емкости некоторых FABS может упасть до 95 ~ 100%, а также существует ситуация свободной производственной мощности.

«Основная причина - слабый терминальный спрос». Исследования Исаии также указывают на то, что в настоящее время продукты потребительской электроники, такие как телевизор, ПК/NB, мобильные телефоны и другие рынки, являются слабыми в мощности потребления, которые вместе влияют на появление таких продуктов, как водители и связанные с ними управление электроэнергией. Корректировка заказов. , и этот тип продукта в основном бросает в зрелые производственные процессы ».

Взяв чипы драйверов, в качестве примера, некоторые аналитики говорят, что глобальная инфляция, вялый рынок потребительской электроники, ЖК -панельная индустрия вступила в перерыв в нисходящем цикле, был замешан рынок водителей, и цены продолжали падать, и в Соответствующие цены на литейные чипсы начались. Происходит ослабление.

Предсказано, что размер глобального рынка чипов драйверов дисплея снизится примерно на 6% в годовом исчислении в 2022 году. Снижение спроса на чипы водителей распространилось на оснований, таких как продвинутые и NSMC в мире, и подтолкнуло их к сосредоточенности. При корректировке и ответе. Power Semiconductor увеличивает долю продуктов без водителей и активно изучает автомобильный рынок; Передовые компании в мире снижают производственные мощности чипов драйверов в больших размерах и активно производят чипы драйверов дисплея малого и среднего размера для поддержания высокой мощности.

Чтобы избежать непрерывного снижения уровня использования производственных мощностей, литейный завод с относительно простой структурой продукта в обстоятельствах сокращения заказов и свободных производственных мощностей, также была развернута гарантия цены и количества.

Цены OEM упали более чем на 10%

Свободная производственная мощность, несомненно, является основным стимулом для «локализации льда» на литейные цены, которые были услышаны только за последние два года.

Согласно последним данным Semi, поскольку спрос на зрелые процессы продолжает расти, с начала 2020 года до конца 2024 года, 8-дюймовые производственные мощности мировых производителей полупроводников увеличатся на 1,2 миллиона, увеличившись из 21%и достигнет рекордного максимума 6,9 миллиона штук в месяц. Анкет

С непрерывным обновлением и итерацией литейных технологий, 8-дюймовые и 12-дюймовые пластики стали основной конфигурацией литейных заводов. Среди них 8 дюймов в основном используются для зрелых процессов и специальных процессов. Хотя отрасль страдала от «нехватки» 8-дюймовых производственных мощностей за последние два года, циклический цикл производственных мощностей также тайно ферментируется.

Исследование Исаии считает, что в настоящее время производственные мощности зрелых процессов действительно свободны во второй половине года. В качестве примера, принимая 8 дюймов, средний уровень использования мощности во второй половине года составляет 95 ~ 100%. Использование пропускной способности упадет примерно до 90%. С другой стороны, коэффициент использования пропускной способности процесса 22/28 нм в среднем по -прежнему примерно на 100% во второй половине года, а коэффициент использования емкости некоторых FABS может упасть до 95 ~ 100%, а также существует ситуация свободной производственной мощности.

«Основная причина - слабый терминальный спрос». Исследования Исаии также указывают на то, что в настоящее время продукты потребительской электроники, такие как телевизор, ПК/NB, мобильные телефоны и другие рынки, являются слабыми в мощности потребления, которые вместе влияют на появление таких продуктов, как водители и связанные с ними управление электроэнергией. Корректировка заказов. , и этот тип продукта в основном бросает в зрелые производственные процессы ».

Взяв чипы драйверов, в качестве примера, некоторые аналитики говорят, что глобальная инфляция, вялый рынок потребительской электроники, ЖК -панельная индустрия вступила в перерыв в нисходящем цикле, был замешан рынок водителей, и цены продолжали падать, и в Соответствующие цены на литейные чипсы начались. Происходит ослабление.

Предсказано, что размер глобального рынка чипов драйверов дисплея снизится примерно на 6% в годовом исчислении в 2022 году. Снижение спроса на чипы водителей распространилось на оснований, таких как продвинутые и NSMC в мире, и подтолкнуло их к сосредоточенности. При корректировке и ответе. Power Semiconductor увеличивает долю продуктов без водителей и активно изучает автомобильный рынок; Передовые компании в мире снижают производственные мощности чипов драйверов в больших размерах и активно производят чипы драйверов дисплея малого и среднего размера для поддержания высокой мощности.

Чтобы избежать непрерывного снижения уровня использования производственных мощностей, литейный завод с относительно простой структурой продукта в обстоятельствах сокращения заказов и свободных производственных мощностей, также была развернута гарантия цены и количества.

Цены OEM упали более чем на 10%

Продукты чипсов с использованием зрелых производственных процессов;

Похоже, что «тенденция» снижения цен является непреодолимой, но также необходимо видеть, что «обработка» различных продуктов и разных узлов отличается.

Дизайнер из производителя дизайна сказал jiwei.com, что текущее снижение цен на литейные заводы в основном сосредоточено на таких категориях, как водителя ICS и ICS управления питанием.

Опрос Исаии также упомянул, что в настоящее время некоторые литейные заводы второго уровня упали примерно на 5 ~ 15% цен на литейные замыкания для потребительской электроники, такие как телевизор, ПК/NB, мобильные телефоны и другие связанные с ними ИС, ИС управления питанием и т. Д. Анкет

Хотя это тот же тип продукта, существуют также методы лечения «пробелы» для различных применений. «Пример в качестве примера, если это для сервера и автомобильных и автомобильных ICS, цена относительно стабильна, но для ПК, ноутбуков и смартфонов, на 5-15% падает». Исследование Исаии указало на этот «разрыв».

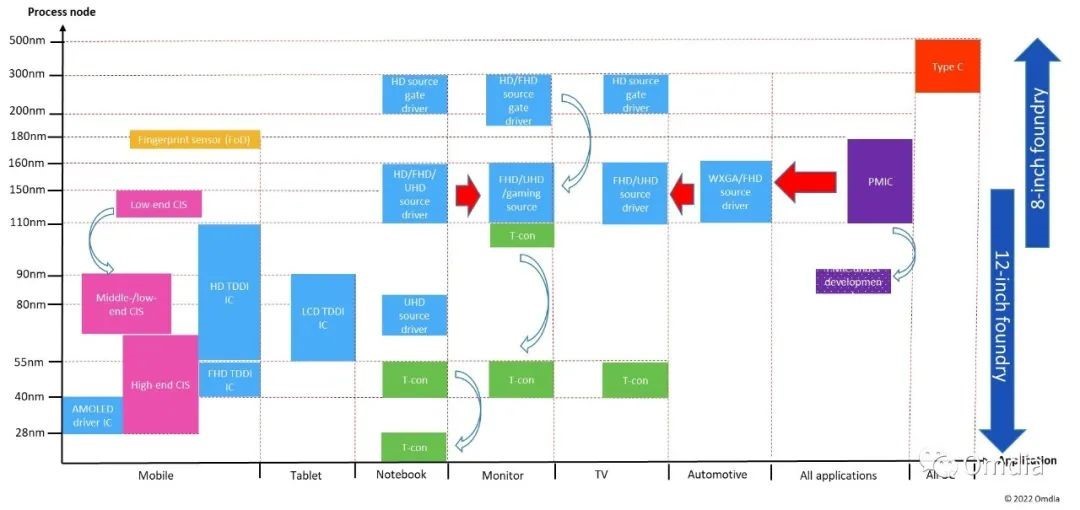

С точки зрения узлов различных зрелых процессов, есть также различия. Представитель вышеупомянутых производителей конструкции сообщил Jiwei Network, что текущая нехватка мощностей со зрелыми процессами 90 нм и выше ослабла, из которых 130-нм-узл упал на 8-12%, а узел 90 нм составляет 12-15%.

Человек из литейной индустрии также сообщил Jiwei.com, что в целом, согласно соглашению о LTA (долгосрочное соглашение), которое стало популярным в последние годы, цена литейного завода будет скорректироваться примерно на 10% каждый год, а после прошлого Два года производственные мощности были напряженными. Полученное повышение цен, даже если оно снизилось, не вернулось на нормальный уровень, поэтому влияние на литейные заводы не очевидно в краткосрочной перспективе.

Однако, когда частота использования мощностей в раундовых литейных заводах снижается по сравнению с производителями первого уровня, они имеют большое количество долгих заказов и крупных заказов, и многие узлы и категории продуктов могут рассматриваться через корректировку линейки продуктов, бизнес Структура относительно проста, и амортизация оборудования не была завершена. Производители второго уровня столкнутся с большим давлением и необходимым делать компромиссы и противовес между стремлением к рынку, доходам и прибыли, а также проверяют, достаточно ли их собственные технические барьеры.

«Для продуктов в некоторых конкретных областях литейный завод будет вносить коррективы в соответствии с фактической ситуацией на рынке терминала. С одной стороны, он должен сохранить заказы и снизить цены в качестве последней среды. С другой стороны, это также должно Снизить давление на клиентов и производителей терминалов и работать вместе, чтобы преодолеть впадину. В определенной степени это также попытка преодолеть трудности вместе ». Человек признался откровенно.

Может прийти точка перегиба вниз

Что касается признаков «ослабления» цен в зрелых процессах, отрасль может быть больше обеспокоена его эффектом домино. Будет ли это «точка перегиба» производственных мощностей от нехватки до слабости?

Чен Сян, старший аналитик Jiwei Consulting, относительно осторожен. Понижение должно быть ответом на спрос на терминальном рынке. Слабость потребительской электроники, такой как смартфоны, должна быть главной причиной. Тем не менее, литейные заводы в последнее время улучшают свою структуру продукта. адаптироваться к изменениям рынка.

«Снижение цены некоторых зрелых процессов все еще связано с тем, что литейный завод не желает отказаться от определенных производственных мощностей и заказов клиентов. В долгосрочной перспективе все еще необходимо скорректировать структуру продукта производства в сочетании с рынком. Снижение цены. является лишь временным методом для обеспечения заказов, а спрос и производственные мощности все еще должны достичь баланса ». Чен Сян считает, что это целесообразная мера.

«Снижение цены не должно быть устойчивым. Если будет снижение цен, будет ли существенное расширение? Рынок, включая производственные мощности, плавает, а первоначальная производственная мощность нового завода TSMC также будет уменьшена, и они постоянно корректируется. Если снижение цены продолжается, этот рынок слишком нездоровый. Он исчез ». Чен Сян далее проанализировал.

В любом случае, он находится под сильным давлением на литейную промышленность, которая активно расширялась или строила новые за последние два года. Под воздействием такого снижения цен скорость расширения емкости может еще больше замедлиться. Согласно Jiwei.com, некоторые литейные заводы в пластинах даже «ударили по тормозам» в своих проектах по расширению мощностей.

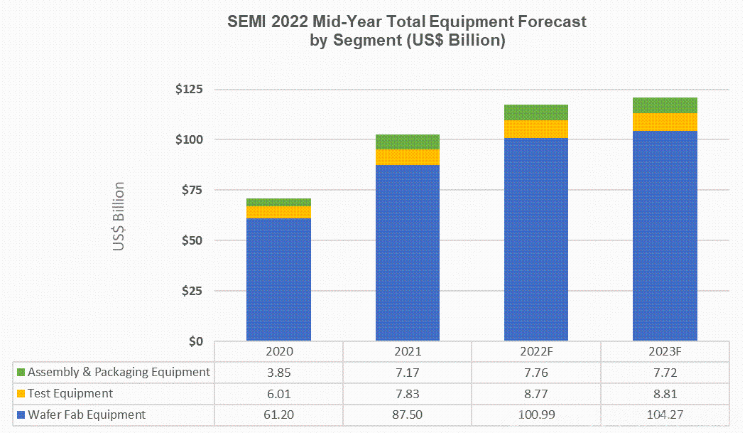

Согласно SEMI, 34 новых FABS появились в Интернете в 2020 и 2021 годах, и еще 58 планируется начать строительство в период с 2022 по 2024 год, что увеличит глобальную мощность примерно на 40%.

Похоже, что «тенденция» снижения цен является непреодолимой, но также необходимо видеть, что «обработка» различных продуктов и разных узлов отличается.

Дизайнер из производителя дизайна сказал jiwei.com, что текущее снижение цен на литейные заводы в основном сосредоточено на таких категориях, как водителя ICS и ICS управления питанием.

Опрос Исаии также упомянул, что в настоящее время некоторые литейные заводы второго уровня упали примерно на 5 ~ 15% цен на литейные замыкания для потребительской электроники, такие как телевизор, ПК/NB, мобильные телефоны и другие связанные с ними ИС, ИС управления питанием и т. Д. Анкет

Хотя это тот же тип продукта, существуют также методы лечения «пробелы» для различных применений. «Пример в качестве примера, если это для сервера и автомобильных и автомобильных ICS, цена относительно стабильна, но для ПК, ноутбуков и смартфонов, на 5-15% падает». Исследование Исаии указало на этот «разрыв».

С точки зрения узлов различных зрелых процессов, есть также различия. Представитель вышеупомянутых производителей конструкции сообщил Jiwei Network, что текущая нехватка мощностей со зрелыми процессами 90 нм и выше ослабла, из которых 130-нм-узл упал на 8-12%, а узел 90 нм составляет 12-15%.

Человек из литейной индустрии также сообщил Jiwei.com, что в целом, согласно соглашению о LTA (долгосрочное соглашение), которое стало популярным в последние годы, цена литейного завода будет скорректироваться примерно на 10% каждый год, а после прошлого Два года производственные мощности были напряженными. Полученное повышение цен, даже если оно снизилось, не вернулось на нормальный уровень, поэтому влияние на литейные заводы не очевидно в краткосрочной перспективе.

Однако, когда частота использования мощностей в раундовых литейных заводах снижается по сравнению с производителями первого уровня, они имеют большое количество долгих заказов и крупных заказов, и многие узлы и категории продуктов могут рассматриваться через корректировку линейки продуктов, бизнес Структура относительно проста, и амортизация оборудования не была завершена. Производители второго уровня столкнутся с большим давлением и необходимым делать компромиссы и противовес между стремлением к рынку, доходам и прибыли, а также проверяют, достаточно ли их собственные технические барьеры.

«Для продуктов в некоторых конкретных областях литейный завод будет вносить коррективы в соответствии с фактической ситуацией на рынке терминала. С одной стороны, он должен сохранить заказы и снизить цены в качестве последней среды. С другой стороны, это также должно Снизить давление на клиентов и производителей терминалов и работать вместе, чтобы преодолеть впадину. В определенной степени это также попытка преодолеть трудности вместе ». Человек признался откровенно.

Может прийти точка перегиба вниз

Что касается признаков «ослабления» цен в зрелых процессах, отрасль может быть больше обеспокоена его эффектом домино. Будет ли это «точка перегиба» производственных мощностей от нехватки до слабости?

Чен Сян, старший аналитик Jiwei Consulting, относительно осторожен. Понижение должно быть ответом на спрос на терминальном рынке. Слабость потребительской электроники, такой как смартфоны, должна быть главной причиной. Тем не менее, литейные заводы в последнее время улучшают свою структуру продукта. адаптироваться к изменениям рынка.

«Снижение цены некоторых зрелых процессов все еще связано с тем, что литейный завод не желает отказаться от определенных производственных мощностей и заказов клиентов. В долгосрочной перспективе все еще необходимо скорректировать структуру продукта производства в сочетании с рынком. Снижение цены. является лишь временным методом для обеспечения заказов, а спрос и производственные мощности все еще должны достичь баланса ». Чен Сян считает, что это целесообразная мера.

«Снижение цены не должно быть устойчивым. Если будет снижение цен, будет ли существенное расширение? Рынок, включая производственные мощности, плавает, а первоначальная производственная мощность нового завода TSMC также будет уменьшена, и они постоянно корректируется. Если снижение цены продолжается, этот рынок слишком нездоровый. Он исчез ». Чен Сян далее проанализировал.

В любом случае, он находится под сильным давлением на литейную промышленность, которая активно расширялась или строила новые за последние два года. Под воздействием такого снижения цен скорость расширения емкости может еще больше замедлиться. Согласно Jiwei.com, некоторые литейные заводы в пластинах даже «ударили по тормозам» в своих проектах по расширению мощностей.

Согласно SEMI, 34 новых FABS появились в Интернете в 2020 и 2021 годах, и еще 58 планируется начать строительство в период с 2022 по 2024 год, что увеличит глобальную мощность примерно на 40%.

Согласно исследованию Исаии, снижение цены некоторых зрелых процессовых продуктов и ослабление использования мощностей во второй половине года могут замедлить расширение производства зрелого процесса изначально очень активными литейными заводами. С точки зрения 22/28 нм ранее было предсказано, что в 2023 году в 2023 году будет 70 ~ 80 тыс./М, но в настоящее время он может быть уменьшено до 60 ~ 70 тыс./М, но все же зависит от комплексного суждения рыночного спроса и цикла поставки оборудования в следующем году.

Для индустрии материкового литья эксперты проанализировали, что в Китае есть крупнейший в мире рынок полупроводников, и это неоспоримо, чтобы увеличить производственные мощности несколько раз с точки зрения общей производственной мощности на материке. Но это не только вопрос количества, но, что более важно, качество и конкурентоспособность производственных мощностей, что тесно связано с тем, может ли она достичь производительности, цены, сопоставления IP, времени доставки и долгосрочного сотрудничества с клиентами.

Для индустрии материкового литья эксперты проанализировали, что в Китае есть крупнейший в мире рынок полупроводников, и это неоспоримо, чтобы увеличить производственные мощности несколько раз с точки зрения общей производственной мощности на материке. Но это не только вопрос количества, но, что более важно, качество и конкурентоспособность производственных мощностей, что тесно связано с тем, может ли она достичь производительности, цены, сопоставления IP, времени доставки и долгосрочного сотрудничества с клиентами.