SIA: Mainland China's Global Chip Real Chare превысила Тайвань на два года подряд, приближаясь к Европе и Японии

Jan 11,2022

Согласно обзору статьи, опубликованной ассоциацией Semiconductor Industry (SIA), 10 января 2022 года, глобальные чиповые продажи материковых китайских компаний растут, в основном из-за конкурентной ситуации между Китаем и Соединенными Штатами и усилиями материкового Китая по содействию развитию чиповой промышленности, в том числе государственные субсидии, побуждение стимулов и другие льготные политики.

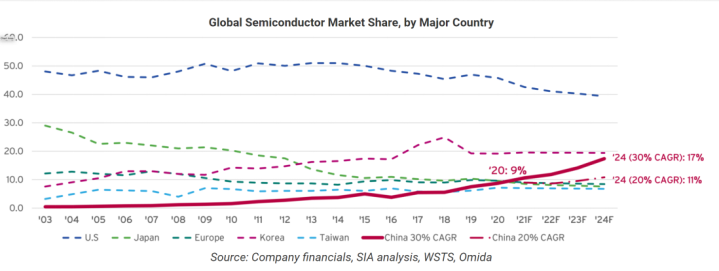

Просто пять лет назад продажи полупроводникового устройства материкового Китая составили 13 миллиардов долларов США, составив только 3,8% мировых продаж чипов. Однако в 2020 году полупроводниковая индустрия в материковом Китае достигла беспрецедентных годовых темпов роста на 30,6%, при этом анализу SIA на уровне SIA достигла общего ежегодных продаж, достигающих 39,8 млрд. Долларов США. Прыжок в росте помогли материковым Китаю захватить 9 процентов мирового полупроводникового рынка в 2020 году, превысив Тайвань на второй год в ряд, а также затягивая Японию и Европейский союз, который у каждого есть 10-процентная доля рынка. Цифры продаж на 2021 год еще не объявлены.

Если развитие полупроводников в материковом Китае продолжает поддерживать свой сильный импульс, то есть поддерживать составную годовую темп роста на 30% в ближайшие три года, и предполагает, что темпы роста промышленности других стран / регионов остаются неизменными, к 2024 году, Ежегодные доходы полупроводниковой промышленности в материковом Китае могут быть достигнуты 116 миллиардов долларов США, занимая более 17,4% мировой доли рынка. Это сделало бы долю материкового Китая на мировом рынке второй только в Соединенных Штатах и Южной Корее.

Если развитие полупроводников в материковом Китае продолжает поддерживать свой сильный импульс, то есть поддерживать составную годовую темп роста на 30% в ближайшие три года, и предполагает, что темпы роста промышленности других стран / регионов остаются неизменными, к 2024 году, Ежегодные доходы полупроводниковой промышленности в материковом Китае могут быть достигнуты 116 миллиардов долларов США, занимая более 17,4% мировой доли рынка. Это сделало бы долю материкового Китая на мировом рынке второй только в Соединенных Штатах и Южной Корее.

Глобальный полупроводниковый рынок доля по ключевым странам и регионам

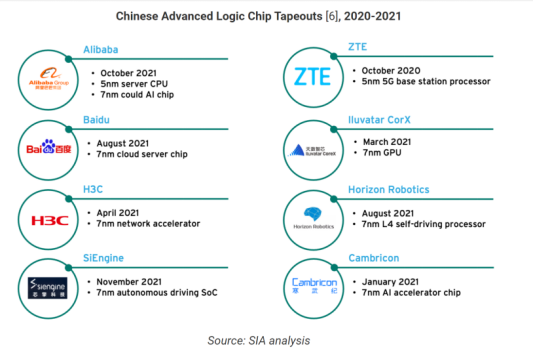

Количество новых компаний, вливая в полупроводнику от материкового Китая, одинаково поражает. В 2020 году почти 15 000 компаний материковых компаний зарегистрированы в качестве полупроводниковых компаний. Большое количество этих новых компаний являются Fabless Startups, специализирующиеся на GPU, EDA, FPGA, AI вычислений и других высокопроизводительных проектах чипов. Многие из этих компаний разрабатывают передовые чипы, проектирование и оборудование для ленты на передовых узлах технологических узлов. Продажи высококачественных логических устройств также ускоряются в материковом Китае, где общий доход от подразделения ЦП, ГПУ и FPGA растет на ежегодной ставке на 128% до почти 1 миллиарда долларов в 2020 году, по сравнению с скудным 60 миллионов долларов в 2015 году.

Количество новых компаний, вливая в полупроводнику от материкового Китая, одинаково поражает. В 2020 году почти 15 000 компаний материковых компаний зарегистрированы в качестве полупроводниковых компаний. Большое количество этих новых компаний являются Fabless Startups, специализирующиеся на GPU, EDA, FPGA, AI вычислений и других высокопроизводительных проектах чипов. Многие из этих компаний разрабатывают передовые чипы, проектирование и оборудование для ленты на передовых узлах технологических узлов. Продажи высококачественных логических устройств также ускоряются в материковом Китае, где общий доход от подразделения ЦП, ГПУ и FPGA растет на ежегодной ставке на 128% до почти 1 миллиарда долларов в 2020 году, по сравнению с скудным 60 миллионов долларов в 2015 году.

Китайские материковые полупроводниковые компании достигают сильного роста

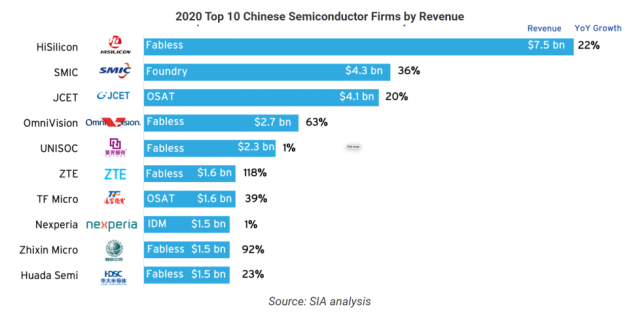

Согласно анализу SIA, во всех четырех подсекторов цепочки полупроводниковой поставки Китая - Fabless, IDM, литейный и Осат - материковые китайские компании зафиксировали быстрый рост доходов в прошлом году, при этом годовой темпы роста на 36%, 23%, 32%, 23 % Ожидается, что ведущие полупроводниковые компании в материковом Китае будут расширяться внутри страны и глобально на нескольких подменетах.

Согласно анализу SIA, во всех четырех подсекторов цепочки полупроводниковой поставки Китая - Fabless, IDM, литейный и Осат - материковые китайские компании зафиксировали быстрый рост доходов в прошлом году, при этом годовой темпы роста на 36%, 23%, 32%, 23 % Ожидается, что ведущие полупроводниковые компании в материковом Китае будут расширяться внутри страны и глобально на нескольких подменетах.

Анализ SIA дополнительно показывает, что в 2020 году доля рынка материкового Китая в мировом полупроводнике в Глобальной Fabless Semiconductor будет настолько высоким, чем на 16%, занимает третье место после США после того, как Соединенные Штаты и Тайваня, по сравнению с 10% в 2015 году. Рынок, Хисилицт, дочерняя компания Huawei, крупнейший дизайнер чипов в материковом Китае, сгенерировал почти 10 миллиардов долларов в доходы в 2020 году. Другие китайские компании Fabless, такие как коммуникационные чиповые компании, такие как Communication Chip Supplier Unisoc, MCU и ни Flash Designer Zhaoyi Innovation, Chip Goodix и дизайнеры датчиков изображений Geke Microelectronics и Omnivision (один из которых принадлежит Китаю) приобрел американские компании), сообщили годовые темпы роста на 20-40%, что делает их лучшими фиблескими компаниями в материковом Китае. Кроме того, в дополнение к поставке OEMS в материковом Китае, новшествах Чжаои, Omnivision и Goodix вступили в цепочку поставок из трех лучших производителей смартфонов в мире.

В то же время, материкового Китая бытовой электроники и бытовой техники производители и ведущие интернет-компании также активизировали свою экспансию в области полупроводников путем разработки чипов в доме и инвестиции в установленные полупроводниковых компаний. Значительный прогресс был достигнут в цепочке поставок.

В то же время, материкового Китая бытовой электроники и бытовой техники производители и ведущие интернет-компании также активизировали свою экспансию в области полупроводников путем разработки чипов в доме и инвестиции в установленные полупроводниковых компаний. Значительный прогресс был достигнут в цепочке поставок.

Производство Чип в Китае продолжает расширяться

Материковый Китай также поддерживает высокие темпы роста в строительстве своего полупроводникового производства цепочки поставок, с 28 новых потрясающих строительных проектов, заявленных в 2021 году, с новым намечаемой финансирования на общую сумму $ 26 млрд.

С точки зрения производства чипов, материковой части Китая полупроводниковой промышленности в значительной степени приостановила развитие передовых логики узла производству в связи с включением Huawei и других в списке правительства США по Entity, и сместился большую часть своего финансирования созревать процесса производства технологий. В результате этого изменения, с сентября 2020 года по ноябрь 2021 года, материкового Китая вафельные производители добавили около 500000 пластины диаметром / месяц (WPM) мощности на зрелых узлах процесса (> = 14nm), в то время как только в 10000 вафель мощности, которые были добавлены к продвинутому узлы. Рост пластины емкости в материковой части Китая в одиночку приходится 26% от общего объема. В 2021 году, Китае будет также начать коммерческие поставки внутренних мобильный телефон 19nm DDR4 DRAM устройств и 64-слойных 3D NAND чипов флэш-памяти. Хотя память промышленности Китая все еще находится в зачаточном состоянии, то ожидается, что китайские компании памяти достигнет совокупные ежегодные темпы роста 40-50% в течение следующих пяти лет и весьма конкурентоспособной. С точки зрения фоновым производства, Китай является мировым лидером в области аутсорсинга сборки, упаковки и тестирования (OSAT), с его тремя основными производителями OSAT коллективно приходится более 35% мирового рынка.

Есть признаки того, что быстрый рост продаж полупроводниковых микросхем в Китае, скорее всего, по-прежнему, во многом благодаря к непоколебимой приверженности китайского центрального правительства и сильной поддержки политики в условиях китайска-американской конкуренции. В то время как материковый Китай имеет долгий путь, чтобы догнать существующие лидер отрасли - особенно в пожилом узла литейного производства, оборудование и материалах - разрыв, как ожидается, сократить в течение следующего десятилетия.

Материковый Китай также поддерживает высокие темпы роста в строительстве своего полупроводникового производства цепочки поставок, с 28 новых потрясающих строительных проектов, заявленных в 2021 году, с новым намечаемой финансирования на общую сумму $ 26 млрд.

С точки зрения производства чипов, материковой части Китая полупроводниковой промышленности в значительной степени приостановила развитие передовых логики узла производству в связи с включением Huawei и других в списке правительства США по Entity, и сместился большую часть своего финансирования созревать процесса производства технологий. В результате этого изменения, с сентября 2020 года по ноябрь 2021 года, материкового Китая вафельные производители добавили около 500000 пластины диаметром / месяц (WPM) мощности на зрелых узлах процесса (> = 14nm), в то время как только в 10000 вафель мощности, которые были добавлены к продвинутому узлы. Рост пластины емкости в материковой части Китая в одиночку приходится 26% от общего объема. В 2021 году, Китае будет также начать коммерческие поставки внутренних мобильный телефон 19nm DDR4 DRAM устройств и 64-слойных 3D NAND чипов флэш-памяти. Хотя память промышленности Китая все еще находится в зачаточном состоянии, то ожидается, что китайские компании памяти достигнет совокупные ежегодные темпы роста 40-50% в течение следующих пяти лет и весьма конкурентоспособной. С точки зрения фоновым производства, Китай является мировым лидером в области аутсорсинга сборки, упаковки и тестирования (OSAT), с его тремя основными производителями OSAT коллективно приходится более 35% мирового рынка.

Есть признаки того, что быстрый рост продаж полупроводниковых микросхем в Китае, скорее всего, по-прежнему, во многом благодаря к непоколебимой приверженности китайского центрального правительства и сильной поддержки политики в условиях китайска-американской конкуренции. В то время как материковый Китай имеет долгий путь, чтобы догнать существующие лидер отрасли - особенно в пожилом узла литейного производства, оборудование и материалах - разрыв, как ожидается, сократить в течение следующего десятилетия.